بعد عودة الازدهار الكبير، حققت سلسلة صناعة بطاريات الليثيوم في الصين معدل نمو سنوي يزيد عن 40% في الشحنات في عام 2025.

01

وفقًا لبيانات بحثية أولية من معهد أبحاث بطاريات الليثيوم للصناعات عالية التقنية (GGII)، وصلت شحنات بطاريات الليثيوم في الصين إلى 1875 جيجاواط ساعة في عام 2025، زيادة سنوية قدرها 53%.

ومن بينها شحنات بطاريات الطاقة 1.1 تيراواط ساعة وشحنات بطاريات تخزين الطاقة 630 جيجاواط ساعة، أعلى 41% و 85% على التوالي، عاماً بعد عام.

استمرت حصة بطاريات الطاقة المصنوعة من فوسفات الحديد الليثيوم (LFP) في الارتفاع. ففي عام 2025، بلغت الشحنات 882 جيجاواط/ساعة، مسجلةً زيادةً تجاوزت 130% على أساس سنوي، لتشكل 80% من إجمالي شحنات بطاريات الطاقة. وسجلت هذه النسبة مستويات قياسية جديدة ربع سنوية، وتجاوزت 82% في الربع الأخير من عام 2025.

يشهد قطاع تخزين الطاقة ازدهاراً ملحوظاً على صعيد العرض والطلب. ففي الربع الأخير من عام 2025، ارتفعت شحنات بطاريات الليثيوم لتخزين الطاقة بأكثر من 20% شهرياً، وأكثر من 60% سنوياً. وقد أدى نقص الطاقة الإنتاجية وتكرار نقص المخزون إلى زيادة سريعة في تصنيع المعدات الأصلية (OEM) والتصنيع التعاقدي ضمن هذا القطاع.

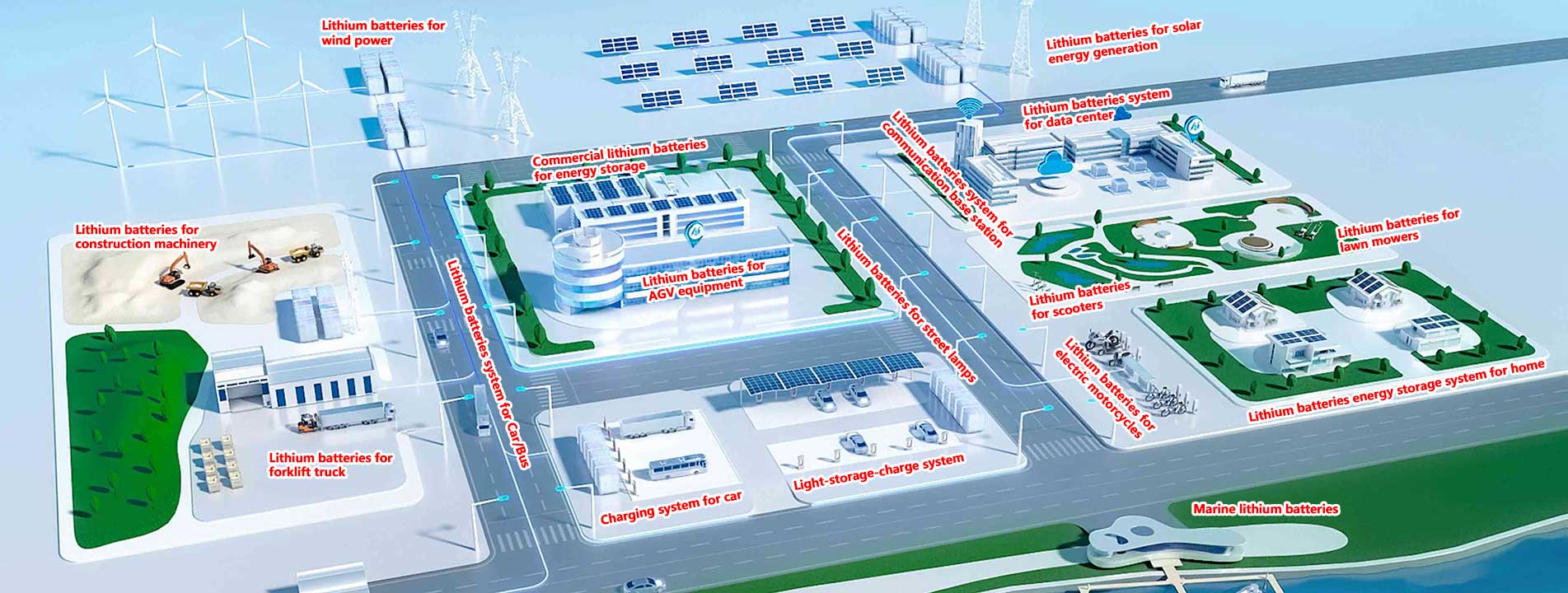

دخلت الأسواق المجزأة مرحلة نمو متسارع. في عام 2025، تضاعفت شحنات بطاريات الليثيوم في قطاعات مثل آلات البناء والسفن الكهربائية تقريبًا على أساس سنوي.

02

ارتفعت شحنات مواد الكاثود بنسبة 50% على أساس سنوي، بينما سجلت شحنات المواد الأساسية الثلاثة الأخرى لبطاريات الليثيوم معدل نمو سنوي يزيد عن 40%.

في قطاع الفواصل، ستُضاف طاقة إنتاجية جديدة محدودة على المدى القريب. ومن المتوقع أن يُسهم الطلب القوي من قطاع البطاريات في انتعاش شحنات الشركات المصنعة من الدرجة الثانية والشركات التي دخلت السوق حديثًا.

على غرار صناعة تخزين الطاقة، التصنيع التعاقدي أصبح هذا النهج مهماً لتوسيع القدرات الجديدة في صناعة مواد الأنود في عام 2025، ودخل السوق مؤقتًا مرحلة حيث "السعة هي الأساس".

الصين تمثل 94% من شحنات الإلكتروليت العالمية. ستظل ميزة الحجم لسلسلة صناعة الإلكتروليت المحلية في الصين قوية في الفترة 2025-2026، ومن المتوقع أن ترتفع حصتها في السوق العالمية أكثر.

في عام 2025، بلغت شحنات الصين من الإلكتروليتات 2.08 مليون طن، بزيادة سنوية قدرها 42%.

شهدت أسعار المواد الخام الأولية المستخدمة في تصنيع الإلكتروليتات المحلية ارتفاعًا سريعًا خلال الربعين الثالث والرابع من عام 2025. وبحلول نهاية العام، انخفضت الأسعار المحلية لـ VC (كربونات الفينيلين) و سداسي فلوروفوسفات الليثيوم (LiPF₆) تجاوز 140 ألف يوان/طنسعر FEC (كربونات فلوروإيثيلين) كما كسرت الطائرة 70 ألف يوان/طنومن المتوقع أن تستمر الأسعار في الارتفاع في المستقبل، مع احتمال ارتفاع أسعار رأس المال الافتراضي و LiPF₆ إلى ما بعد 200 ألف يوان/طن مرة أخرى.

شبكة IPv6 المدعومة

شبكة IPv6 المدعومة